- 神奈川労働局 >

- 各種法令・制度・手続き >

- 労働保険関係 >

- 労務費率等について~労務費率、賃金総額の算定方法などが変わります~【労働保険徴収課】

労務費率等について~労務費率、賃金総額の算定方法などが変わります~【労働保険徴収課】

(27.3.30、27.4.3、27.4.22改)

「労働保険の保険料の徴収等に関する法律施行規則の一部を改正する省令」(平成27年厚生労働省令第45号)が平成27年3月26日に公布され、平成27年4月1日から施行されました。

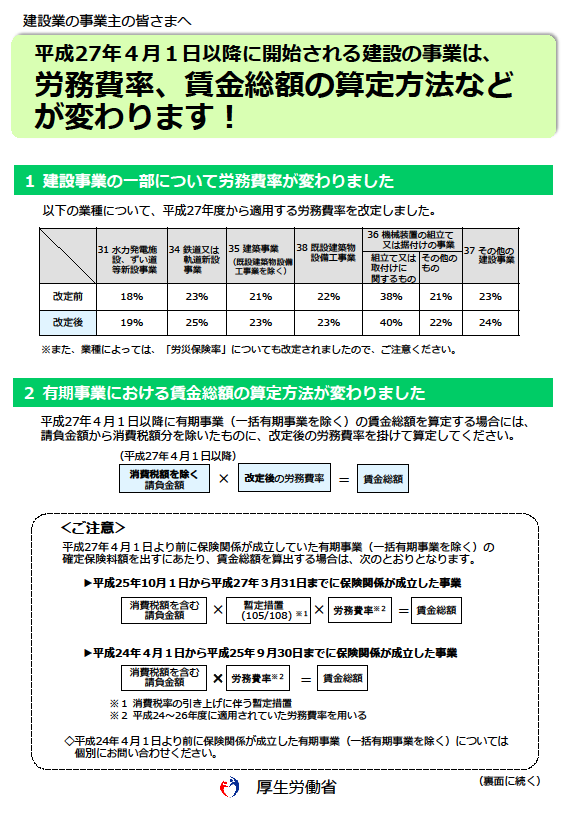

〇労務費率、賃金総額の算定方法などが変わります!(リーフレット)(726KB PDFファイル)

(参考)一括有期事業に係る平成27年度年度更新における注意点

(1)平成26年度確定保険料については、平成26年度中に終了した有期事業が申告対象となる(平成27年度以降に開始される事業はない)ことから、賃金総額の算定にあたっては、消費税額を含む請負金額に改定前(成立時)の労務費率を掛けることとなる。また、消費税に係る暫定措置について一律に適用がある。

(2)平成27年度概算保険料については、賃金総額の見込額が平成26年度の賃金総額の50/100~200/100である場合、従来の取扱いのとおり前年度の確定保険料の算定基礎となった賃金総額を今年度の見込みの賃金総額とする。

〇労務費率の改正

これまで労務費率は、消費税及び地方消費税に相当する額を含む請負金額に占める労務費の割合として設定 してきたが、今般、消費税等相当額を含まない請負金額に対する労務費の割合として設定した。

これに伴い、請負による建設の事業であって賃金総額を正確に算定することが困難なものの賃金総額に用いる 「請負金額」について、消費税等相当額を含まないものとした。

労務費率表(3KB PDFファイル)

〇暫定措置の廃止

消費税率の引き上げに伴う労務費率の暫定措置を廃止した(ただし、平成27年3月31日以前に労災保険に係る 保険関係が成立している事業については引き続き暫定措置の適用があります)。

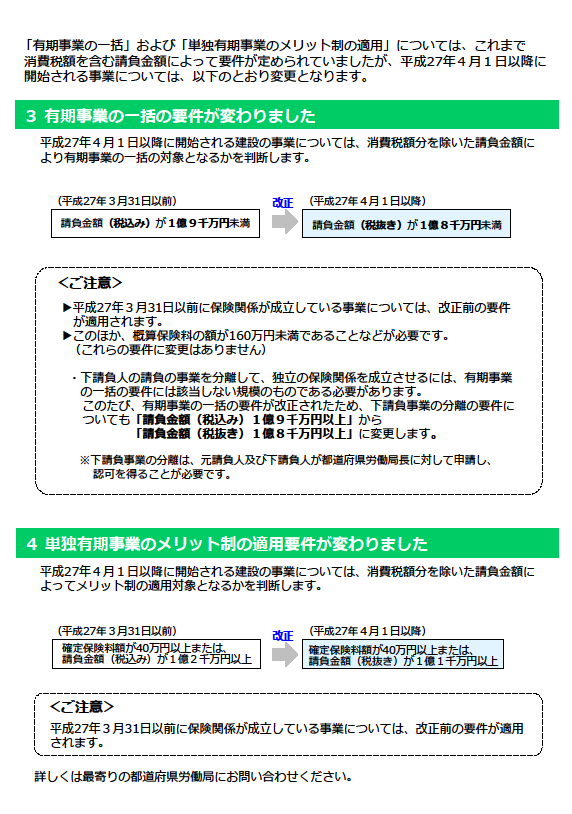

〇有期事業の一括の要件及びメリット制の適用要件の改正

有期事業の一括の要件として用いる「請負金額」及び単独有期事業のメリット制の適用要件として用いる「請負 金額」について、消費税等相当額を含まないものとし、有期事業の一括について、立木の伐採の事業以外の金額 要件を「1億8千万円(未満)」、単独有期事業のメリット制について、金額要件を「1億1千万円(以上)」とした。